华游体育(中国)2026世界杯官方IOS|Android手机app下载 中国铝行业爆单: 下一个“煤炭”大周期?

文丨小李飞刀

2026年以来,中国铝加工业从“淡季不淡”到“着实零库存”,呈现出久违的订单井喷、供不应求的产业图景。

那么,这轮爆单究竟是短期市集脉冲,已经中永久趋势的源泉?

【铝加工业爆单了】

最近几个月,中国铝产业链捏续守护高景气度。据央视财经报说念,从铝板带箔到铝线材、管材,下流企业精深响应订单鼓胀,分娩线满负荷运转。

行业产销两旺,在海关出口数据上得回印证。2026年前四月,中国未锻轧铝及铝材累计出口205.4万吨,同比增长8.9%。其中,4月单月出口量59.8万吨,同比增长15.4%,创下近一年以来的单月最跳动口记载。

加重这股景气波澜,最平直的导火索源于数千公里外的中东。2月底初始,一场顿然升级的地缘冲突,不测扰动了全球铝业供应口头。

3月底,全球最大铝分娩商之一——阿联酋环球铝业(EGA)位于阿布扎比的塔维拉分娩基地碰到严重损毁。该基地是EGA核心钞票,2025年原铝产量高达160万吨。与此同期,巴林铝业门径也遭袭受损。更早之前,卡塔尔铝业因自然气供应问题于3月初被动减产。

多重打击之下,中东地区短本领内受影响的电解铝产能悉数越过220万吨/年,约占该地区总产能的三分之一,畸形于全球供应量的约3%。

这一“黑天鹅”事件对全球铝供应链的冲击主要源于两个方面。一是分娩端平直“物感性”中断,且铝厂斥地周期漫长,全面规复可能长达一年。二是物流与原料供应链捏续阻拦。霍尔木兹海峡捏续被闭塞近三个月,而中东铝厂分娩所需大批氧化铝依赖入口,物流受阻也加重了分娩逆境。

中东一直是欧盟、日韩等外洋市集要紧的铝材供应方。当传统供应源因不行抗力中断时,这些外洋厂商不得不要紧寻找替代供应商。而领有竣工产业链、强大产能和沉稳托福才略的中国铝加工行业,当然成为首选。

IM体育官方网站首页飘浮订单涌入,平直拉动了国内铝板带箔、工业型材等高附加值产物出口,这恰是加重产业爆单的核心原因之一。

【不同以往的供需缺口】

在市值不雅察看来,中东冲突激发的爆单表象,仅仅揭开了全球铝供应链脆弱均衡的序幕,背后是供需两头已发生了永久结构性的范式调理。

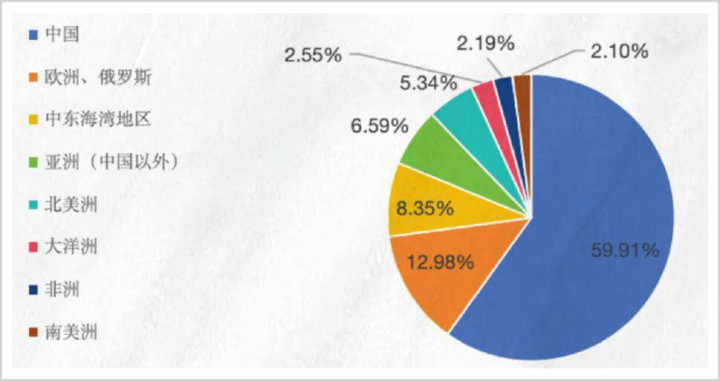

刻下,全球铝的供应正变得前所未有的“刚性”。中国看周详球最大的电解铝分娩国,占比高达六成,但产能已紧紧锁定在4500万吨/年的计策红线之内。

▲全球电解铝产量漫衍图,来源:环球零碳

死心2026年2月末,国内运行产能已接近4491万吨,产能应用率越过97%,新增空间基本被锁死。这意味着,中国已无法像畴昔那样通过快速扩产来平抑全球市集波动。

刻下,全球新增产能但愿主要托福在印尼。据筹画,印尼在2026-2027年间缱绻新增产能越过200万吨。但是,这一推广蓝图正濒临两大现实瓶颈。

最初,电解铝是名副其实的“电老虎”,分娩一吨铝需要破钞约1.35万度电。据测算,若印尼总筹画的1123万吨产能沿途落地,年电力需求将高达151.6亿度,畸形于其2024年宇宙总发电量的44%,这着实是无法完成的任务。

其次,先建电解铝产能需配套口岸船埠、说念路等基础门径,而印尼基建才略较差,状貌成就周期漫长且充满不笃定性。

而刻下中东又因地缘局势产生不小产能赔本,权贵加重了全球铝供应弥留。

在供给受限的同期,铝需求结构正在发生变化,守护3%至5%的较高增长成为莽撞率事件(不发生全球经济败落的情形下)。

畴昔最大的连累项——建筑地产用铝占比已从岑岭期的超30%下跌至23.7%阁下,影响力式微。拔旗易帜的所以新动力汽车、绿色电力为代表的新动能。

新动力汽车作念好轻量化已是要紧趋势。一辆纯电动汽车的平均用铝量已达240公斤,是传统燃油车的两倍以上,高端车型的用铝量以致迫害500公斤。瞻望2026年,仅中国汽车边界的用铝量就将高达800万吨,同比进步越过两成。

另一大增长引擎来自电力、家电等边界,出现“铝代铜”新场景。

由于铜价在畴昔一年内飙涨超四成,且屡次刷新历史新高,铜铝比已近四倍历史极值,成本压力迫使下流企业在新建特高压输电清亮、变压器、充电桩及部分家电中,华游体育加快遴选更具性价比的铝合金看成替代材料。

除此除外,光伏与储能关于铝的需求拉动不应被惨酷。一般而言,每GW装机破钞铝材达1.2万吨,用于组件边框和支架。2026年由于光伏需求相对颓废,用铝量有所下滑,但储能高景气度很高,能够弥补以致越过前者的缺口。

可见,当供给增长被计策红线紧紧锁死,而需求却能够在新动力汽车、电力等边界的新增需求带动下保捏韧性,那么本轮铝周期的底层逻辑已发生根底变嫌。

它不再是简便的周期性波动,而是价钱核心有望在中永久内保捏高潮趋势。除非全球再来一次大范围经济败落,不然很难变嫌刻下紧均衡气象。

【从周期转向红利】

奉陪铝市集参加与以往不同的新周期中,所有产业链价值分派也正在发生一些变化。

铝产业链上游主如果资源端,主要为铝土矿,全球储量高度围聚在几内亚和澳大利亚,两国悉数占比过半。中国铝土矿储量相对缺少,仅约占3%,对外依存度高达七成以上,主要依赖从几内亚入口矿石。

由于铝土矿下流产物——国内氧化铝仍存严重富饶,开工率、产能应用率长本领低于85%。类似中东局势激发海运价钱大涨,几内亚铝土矿离岸价反而在4月下探至32-38好意思元/吨,创下2022年3月新低。

中游则是电解铝冶真金不怕火。由于巨大的能耗和环境影响,国度设定的产能天花板难以大开,一定经过上助推铝价在本年屡次刷新历史新高,而上游原材料价钱又在多年低位,导致本年一季度电解铝龙头盈利才略大幅高潮,成为刻下价值量最大的圭臬。

下流则是铝加工业,将铝锭加工成型材、板带箔等产物,企业主要赚取加工费,利润相对较薄,净利率多在个位数,代表龙头有明泰铝业。

比拟之下,领有竣工一体化产业链或资源自给的电解铝龙头——云铝股份、中国铝业,2026年一季度末净利率永别为25%、17%,远高于明泰铝业的7.2%。

▲三家铝企销售净利率走势图,来源:Wind

更值得正经的是,电解铝龙头的市集定位正从周期调理为红利,已愈发明显。

一是盈利核心抬升与事迹沉稳性增强。若铝价核心果真保捏中永久上行趋势,那么龙头企业的高盈利不再是好景不长的周期高点,反而成为一种常态。

二是老本开支大幅下跌与分成才略进步。产能推广受限后,行业大范围老本开支周期基本罢了,企业解放现款流当然将权贵改善,提高分成答复推进着实成为势必取舍。

事实上,以中国宏桥为首的铝企股息率已越过5%,高于不少银行、人人事迹等传统红利龙头。

三是减值与折旧摊销趋缓。具体来看,畴昔几年,尤其是2021年、2022年以及2024年,电解铝行业资格了范围化钞票减值计提岑岭,主要针对一些高成本产能。跟着这部分“职守”被逐渐出清,以及铝价守护在较高水平,将来钞票减值赔本瞻望将权贵趋缓。

与此同期,电解铝企业近几年的折旧摊销基本沉稳,且伴跟着利润范围的扩大,折旧摊销额占利润的比重呈下跌趋势。这两者共同作用,将在将来开释出一些利润空间出来。

市集变装定位切换的例子在煤炭身上献技过。2020年9月,中国建议“双碳”方针,让市集阐述煤企老本不行逆下跌,分成比例趋于上行,市集初始对中国神华、陕西煤业等龙头发扬反馈属性大调理。电解铝也有一定概率重演这么的老本故事,固然更需大市作风的捏续互助。

总之,在铝价核心莽撞率上移趋势下,A股铝板块将检朴单的周期循环,调理为事迹增长沉稳、分成高企的价值红利股。在市集变装调理初期,老本市集仍存在一定分歧与怀疑,深信需要更多本领和耐烦来达成共鸣。

免责声明

本文波及洽商上市公司的试验,为作家依据上市公司字据其法界说务公开表现的信息(包括但不限于临时公告、如期叙述和官方互动平台等)作出的个东说念主分析与判断;文中的信息或主意不组成任何投资或其他买卖建议,市值不雅察不合因剿袭本文而产生的任何行径承担任何使命。

——END——华游体育(中国)2026世界杯官方IOS|Android手机app下载